Новости

Рынок жилья Нижнего Новгорода в начале 2023 взялся за старое

“Как у вас дела? Есть ли работа? Идут ли продажи?” – обычные вопросы наших клиентов последнее время. Не поверите, но работа есть и много. Если говорить в скучных цифрах и показательных графиках – всё вернулось на круги своя. И ввод жилья (предложение) и интенсивность покупок (спрос). Но есть нюансы.

Ввод жилья

Цифра ввода жилья Нижегородского региона очень коварна. Более миллиона квадратных метров в год – это повод для чиновников отчитаться об успешном функционировании строительной отрасли. Но на самом деле, важно рассматривать данный показатель, разделяя многоквартирное жильё и частное. Большая часть вводимого жилья – ИЖС. Нижегородцы весьма активно возводят дома. А девелоперы – нет. Но в 2022 году они исправились

В 2022 году ввод многоквартирного жилья рекорды не показывал, лишь вернулся к своим средним значениям. Что тоже неплохо для текущей ситуации.

Продажи растут?

Удивительно, но факт. Продажи на первичном рынке в первый месяцы 2023 года демонстрируют хорошие показатели и вселяют оптимизм – как и с вводом, мы возвращаемся к привычным показателям. На рост количества сделок в январе-феврале 2023, по сравнению с предыдущими годами, предположительно повлиял отложенный спрос предыдущего года. В 2022-ом году наблюдалось самое значительное падение спроса за последние 10 лет нашей статистики – более 40%.

В январе 2023 года было заключено 980 договоров долевого участия, а в феврале – 980 ДДУ. Что соответствует средним значениям в 2019,2021 годах

Наступила адаптация, в т.ч. психологическая. Люди решают свои бытовые «квартирные» вопросы. На рынок возвращаются инвесторы, желающие, если не преумножить, то хотя бы сохранить капитал. Недвижимость для таких целей подходит и по прежнему остается консервативным инвестиционным инструментом. Желающим нарастить капитал в нашем регионе пока тяжело найти достойные варианты.

Доля нераспроданного жилья в некоторых проектах доходит до 15-40% на момент сдачи дома. В былые годы это была крайне редкая ситуация для Нижнего Новгорода. Но подобная ситуация встречается, в основном, в жилых комплексах, где изначально был плохо просчитан потенциальный объем спроса – в бизнес классе или в обособленных кластерах-локация; например, в Автозаводском районе. Или при проектировании и маркетинговом исследовании неверно был выбран класс объекта, ценовая политика и квартирография. Или вообще никаких исследований не проводилось.

В целом же процент непроданных площадей в новостройках постепенно снижается – с прошлогодних 40% до 38% в феврале 2023 г. Это хороший знак.

А что с ценами?

В Нижегородском регионе, в отличие от столичных рынков, не было каких-либо выраженных ценовых экстремумов. Данные классифайдов – порталов объявлений, отражающие средние цены на жилую недвижимость, показывают умеренный рост в районе 5% в течении всего 2022 года и в течении 1 квартала 2022 г.

Цены уместнее рассматривать точечно. Снижались цены в переоцененных проектах и локациях, в индивидуальном торге, путем субсидированной ипотеки и т.д. Росли – в популярных проектах на типологиях квартир с большим спросом или дефицитом. По данным Сбериндекс цена 1м2 фактических сделок на первичном рынке даже выросла на 18% АППГ

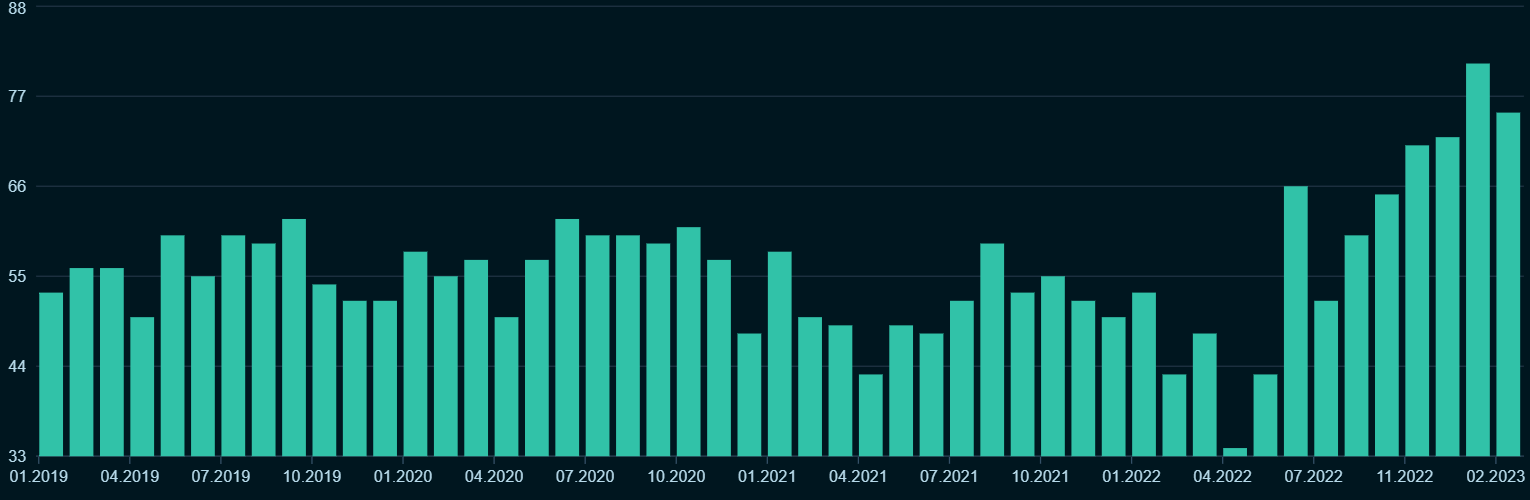

Вторичный рынок в ценах предложения демонстрирует небольшой рост, но реальные сделки могут происходить по более низким ценам. Об этом говорят максимальные значения такого показателя как средний срок экспозиции квартиры. За год он вырос с 43 до 75 дней. А также существенное расхождение средних цен объявлений и средних цен вторичных сделок до 15%. При покупке всегда имеет смысл торговаться, если объект в рынке находится длительное время.

График сроков экспозиции вторичной недвижимости Нижегородской области, Сбериндекс

Такой процесс – здоровое поведение рынка. Профессионалы более всего опасаются застоя в кризис. Скорее всего, тенденция постепенного роста активности и выравнивая цен соответственно спросу сохранится.